- Sparen levert voor het eerst in jaren weer een enigszins normale rente op.

- Tegelijk geldt dat beleggen naar verwachting op de lange termijn een hoger rendement biedt dan sparen.

- Business Insider Nederland rekent 4 scenario’s voor, als je twintig jaar lang elke maand 300 euro opzij zet om te sparen of te beleggen.

- Lees ook: Deze Europese landen bieden hoog dividendrendement voor belegger in 2023 en 2024 – Nederland scoort vrij laag

Met de sterke stijging van rentes sinds 2022 is het ook voor spaarders weer mogelijk geworden om een enigszins normale vergoeding te krijgen. Jarenlang waren spaarrentes vrijwel nul procent, maar nu kun je vrij eenvoudig 2 tot 3 procent rente per jaar krijgen op een spaarrekening, zonder al te veel risico. Aan de andere kant wijst de geschiedenis uit dat beleggen op de lange termijn meer oplevert dan sparen.

Het verschil tussen sparen en beleggen wordt dan ook weer een interessante afweging, als je vermogen wilt opbouwen voor later.

Wie zelf belegt of spaart met vermogen dat in box 3 van de inkomstenbelasting valt, moet hierbij uiteraard rekening houden met de vermogensbelasting. Voor beleggen geldt bovendien dat er extra kosten aan verbonden zijn. Als je simpelweg belegt in een brede aandelenindex moet je rekenen op in ieder geval fondskosten van zo’n 0,3 procent per jaar.

Sparen versus beleggen: wat kun je verwachten aan rendement?

Met dit in het achterhoofd is het nuttig om verschillende scenario’s door te nemen. Kijk je naar de spaarmarkt dan ligt de hoogste variabele spaarrente bij in Nederland gevestigde banken momenteel op 2,75 procent. Maar je kunt spaargeld ook voor langere tijd vastzetten op een deposito.

De hoogste spaarrente voor deposito's krijg je momenteel op een 2-jarig deposito met een rente van 3,7 procent, zo blijkt uit een overzicht van de site spaarinformatie.nl. Voor langere looptijden liggen de rentes wat lager.

De hoogste rente voor een 5-jarig spaardeposito is bijvoorbeeld 3,5 procent en een 10-jarig spaardeposito levert maximaal 3,25 procent op.

Het is dus best lastig om te bepalen wat sparen op de lange termijn aan rendement biedt, maar een rente van 3,3 procent voor depositosparen lijkt momenteel niet onredelijk.

Bij beleggen kunnen de rendementen op de korte termijn fors schommelen, met plussen in het ene jaar en minnen in het andere. Op de langere termijn is het historische rendement van beleggen echter hoger dan dat van sparen.

Beleggingsexperts van vermogensbeheerder Robeco rekenen voor de komende vijf jaar bijvoorbeeld op een gemiddeld jaarlijks rendement van 5,75 tot 7,25 procent voor aandelen, afhankelijk van de regio waar je belegt.

Voor beleggen werkt het beter om niet met één verwacht rendement rekenen, maar een aantal scenario's te nemen. Business Insider heeft er voor dit artikel drie opgesteld: een zeer zwak scenario met een gemiddeld jaarlijks rendement van 2 procent op beleggingen, een gematigd scenario met een gemiddeld jaarlijks rendement van 4,5 procent en een goed scenario met een gemiddeld jaarlijks rendement van 8 procent.

Deze drie scenario's hebben we afgezet tegen een spaarrendement van gemiddeld 3,3 procent per jaar. Hierbij zijn we uitgegaan van een maandelijkse inleg van 300 euro gedurende twintig jaar. Met deze tool van berekenhet.nl kun je dan nagaan hoe hoog het opgebouwde vermogen wordt bij verschillende scenario's.

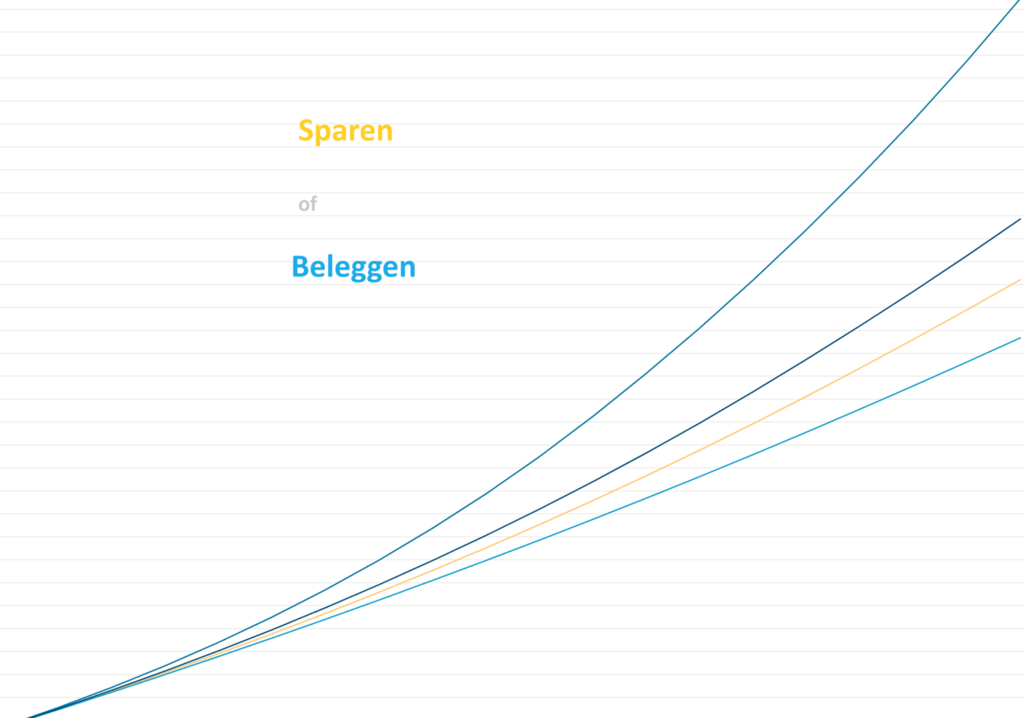

Dat ziet er grafisch gezien als volgt uit:

Van belang om hierbij te vermelden is dat in dit geval de belasting in box 3 op het vermogen is meegenomen op basis van de daadwerkelijk behaalde jaarlijkse rendementen van respectievelijk sparen en beleggen. Daarbij is uitgegaan van een belastingtarief van 36 procent op spaargeld en beleggingen, dat in 2024 geldt.

Momenteel werkt de fiscus nog met zogenoemde fictieve rendementen voor sparen en beleggen. Het is echter wel de bedoeling dat er vanaf 2027 een vermogensbelasting komt op basis van daadwerkelijk behaalde rendementen.

Beetje extra rendement per jaar, levert na 20 jaar fors hoger vermogen op

Kijken we naar het opgebouwde vermogen na twintig jaar, op basis van een maandelijkse inleg van 300 euro, dan ziet dat er als volgt uit.

- Sparen (3,3% per jaar): €101.049

- Beleggen (2% per jaar): €88.360

- Beleggen (4,5% per jaar): €114.268

- Beleggen (8% per jaar): €162.331

Te zien is dat als beleggingen lange tijd dramatisch slecht renderen met een gemiddeld rendement van 2 procent per jaar, je in dit voorbeeld zo'n 13.000 euro minder vermogen opbouwt, vergeleken met een spaarrekening die elk jaar 3,3 procent rente oplevert.

In de meer gunstige scenario's voor beleggen slaat dat echter om. Als je bijvoorbeeld jaarlijks 1,2 procentpunt extra rendement haalt met beleggen vergeleken met sparen (4,5 procent met beleggen versus 3,3 procent spaarrente), dan is het verschil na twintig jaar al fors. Beleggen levert dan ongeveer 13.000 euro extra vermogen op. Al moet je met beleggingskosten van bijvoorbeeld 0,3 procentpunt per jaar daar nog wel zo'n 3.000 euro vanaf trekken.

Bij een robuust beleggingsrendement van gemiddeld 8 procent per jaar, kom je na twintig jaar ruim 60.000 euro hoger uit, waarbij je moet rekenen op een aftrek van zo'n 5.000 euro aan beleggingskosten, als je in een indexfonds belegt met jaarlijkse kosten van 0,3 procentpunt. Maar dan nog is 55.000 euro netto een fors verschil.

Vanuit het oogpunt van risicospreiding kun je er natuurlijk ook voor kiezen om deels te sparen een deels te beleggen. Eén van de belangrijkste dingen bij vermogen opbouwen, is namelijk dat je een keuze maakt waar je 's nachts niet wakker van ligt.

LEES OOK: Mag Belastingdienst in box 3 spaartaks heffen op betaalrekening waar je geen rente op krijgt? Fiscalisten zetten vraagtekens